Imposition et fiscalité lors d'une cession de SARL

Fiscalité d'une cession : zoom sur l'imposition d'une cession de parts sociales (SARL)

Marie-Laure BlasquezMise à jour : 22/03/2026

#cession #fiscalité

Ecrit par Marie-Laure Blasquez, 16 février 2023

L’apport-cession, décrit dans l’article 150-0 b ter du code Général des Impôts, est difficile à comprendre. Pourtant, l’apport cession peut se révéler être une stratégie d’optimisation fiscale très performante au moment de la cession de son entreprise.

Comment fonctionne un apport-cession ? Qui peut bénéficier du dispositif d’apport cession ? Comment le mettre en place ? S’agit-il d’un report d’imposition ou d’une exonération ?

On vous vous explique tout ce qu’il faut savoir sur l'apport cession et le report d'imposition dans cet article.

Un entrepreneur qui cède son entreprise est normalement fiscalisé sur sa plus-value de cession. Une fois la plus-value de cession calculée, l’entrepreneur est imposé sur cette plus-value.

L’article 150 o b ter prévoit cependant de pouvoir reporter cette imposition grâce à une stratégie d’optimision fiscale appelée l’apport cession, selon certaines conditions que nous allons décrypter tout cela dans la suite de cet article.

Avant d’aller plus loin, voici le texte de de référence. Il s’agit de l’article 150 0b ter du CGI.

Article 150 0 b ter du Code Général des Impôts sur l’apport cession

L'article 150 0 b ter CGI a été mis à jour pour la dernière fois le 30/12/2019

Difficile de comprendre les subtilités de cet article du code des impôts ? Pas de panique, nous allons maintenant décrypter tout cela.

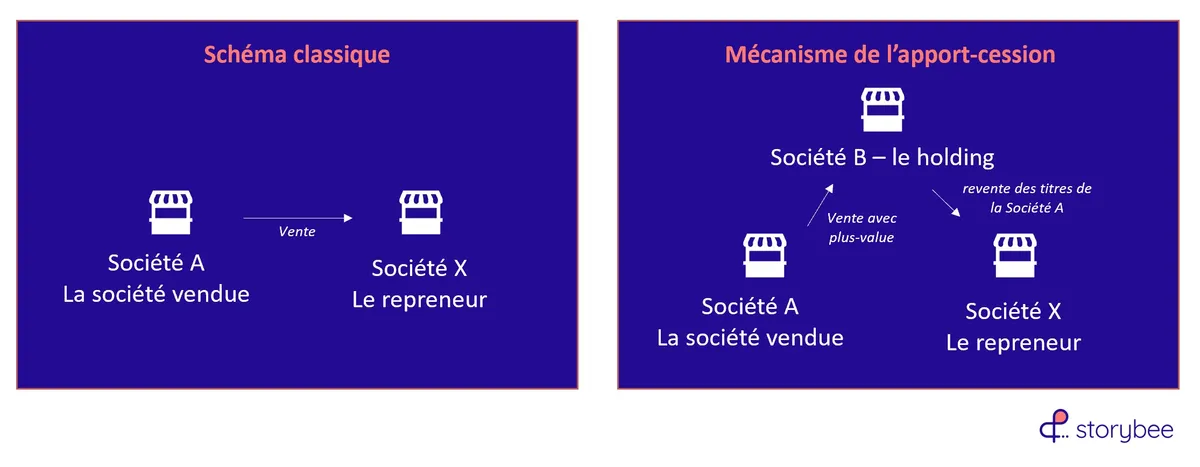

L’apport cession est un mécanisme souvent regardé de près lors de cessions d’entreprises. Le principe est le suivant : il s'agit de reporter l’imposition d'une vente en apportant les titres de la société à vendre au sein d’une autre société avant la cession des titres à un tiers.

Une erreur classique est de pense que grâce à cette méthode, l’apport cession permet de modifier quelle entité fera la plus-value. C’est faux, dans tous les cas, ce sera le cédant actionnaire direct qui détient la Société A et non la Société B qui fera une plus-value. En effet, la plus-value et déclarée et enregistrée au moment où les titres de la société à vendre sont transmis à la société holding.

Je m’explique, le mécanisme fonctionne comme suit (schéma simplifié où la Société A est détenue par un seul actionnaire) :

Mme Dupont détient la Société A qu’elle souhaite revendre

Elle crée une société holding (Société B)

Ce holding rachète les titres de la société A mise en vente au prix de marché

Mme Dupont réalise donc une plus-value sur la vente des titres de la société A

Elle devrait en théorie être imposée à ce moment là

La société holding revend ses parts à un repreneur X

En théorie, il n’y aura aucune plus-value à ce moment là.

Ce qui nous amène à nous demander quel est l’intérêt de l’apport-cession, puisque finalement l’apport-cession ne permet pas de changer de cédant. On pourrait donc imaginer que la même fiscalité s’applique pour vendre son entreprise à un tiers ou à la société holding du cédant.

Mais ce n’est évidemment pas le cas !

Le législateur permet de reporter l’imposition sur la plus-value dans le cas d'un apport cession. Il s’agit bien d’un report d’imposition, et donc la plus-value est bien calculée à un temps T et déclarée, mais ne sera payée que plus tard.

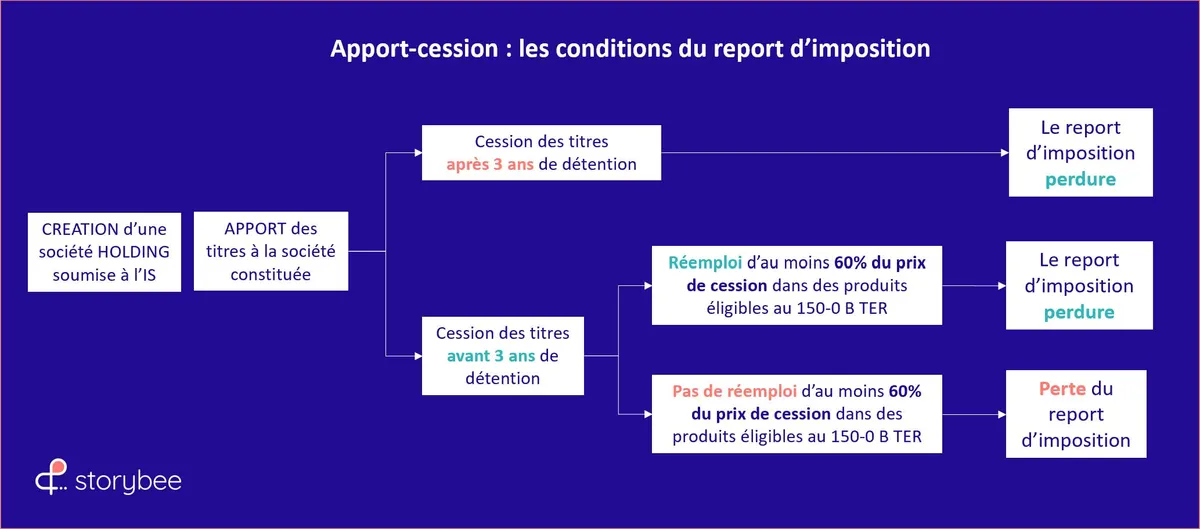

L’article 150 0b ter du CGI dit explique quand le report d’imposition prend fin. Le report tombe et le cédant doit payer l’impôt sur la plus-value dans les cas suivants :

En cas d’annulation de la vente à la holding

En cas de revente de la holding

En cas de revente dans les 3 ans après l’opération d’apport et que le prix ne cession n’a pas été réinvesti à hauteur d’au moins 60 % du prix de cession dans les 2 ans

Cas numéro 1 :

Si les titres apportés de la société A sont revendus plus de 3 ans après la création de la holding et que la cession a bien été anticipée, il n’y a aucune contrainte de réinvestissement ! La seule contrainte finalement : ne pas revendre les titres du holding sinon le report d’imposition prendra fin.

💡 A savoir, si les titres ne sont pas vendus mais transmis par donation aux enfants, la plus-value échappe définitivement à toute taxation, quelle que soit la date de leur transmission.

Cas numéro 2 :

C’est la situation la plus fréquente. Si la cession à la holding a été faite moins de 3 ans avant la revente de l’entreprise, au moins 60% du produit de la cession doit être réinvesti dans une activité économique pour un délai pouvant aller de 1 à 5 ans. La définition de « l’activité économique » est très large il peut s’agit d’investissement dans les actifs patrimoniaux, en servant à développer les investissements immobiliers de la holding ou de filiales ou encore être diversifiés en actifs tangibles, private equity, contrat de capitalisation, gestion sous mandat ou encore en placements privés...

❗ Important : L'administration fiscale considère que l'acquisition de biens immobiliers destinés à être loués, même meublés, n'est pas une activité éligible au réinvestissement.

L’apport-cession va concerner en général :

Plutôt les sociétés créées après 2018 (lié au changement de fiscalité qu’il y a eu cette année là). Si la société a été créée avant 2018, regardez bien les abattements possibles notamment en cas de départ à la retraite puisqu’ils peuvent être plus avantageux (voir notre article sur la fiscalité des SAS).

Les dirigeants souhaitant réinvestir le prix de cession dans des activités autres que de l’immobilier ou qui souhaitent préparer leur succession

Les dirigeants souhaitant se donner le temps de réfléchir tout en figeant la fiscalité afin de se prémunir de toute hausse future de l’imposition

Enfin, les dirigeants ayant besoin de liquidités dès maintenant ou souhaitant faire de la location immobilière ne seront pas concernés par ce mécanisme !

Il existe deux conditions majeures pour que le mécanisme d’apport-cession soit valide :

Le holding doit être au régime de l’impôt sur les sociétés (IS)

Le holding doit être contrôlé par la personne physique qui apporte les titres (Mme Dupont dans notre exemple) : elle doit avoir un pouvoir décisionnel ou détenir la majorité des droits de vote directement ou indirectement, via d’autres sociétés intermédiaires.

La nature juridique de la société cédée n’a pas d’importance : la cession des parts sociales (pour les SARL, EURL, ..) ou cession d’actions (SAS, SASU, …) sont toutes deux possibles.

❗Attention : la fiscalité liée aux droits d’enregistrement est particulièrement lourde pour les parts sociales, un changement en SAS avant la cession d'entreprise peut être judicieux . Notre article sur la cession de SARL explique cela en détails.

Tout dépendra de ce que vous souhaitez en faire : reporter pour reporter n’a pas forcément de sens s’il n’y a aucun réinvestissement. Par contre, si vous visez des réinvestissement ou anticipez une succession, l’apport-cession est une option à regarder de très près !

Non, La loi de finance 2023 n'a pas modifié la fiscalité liée à l’apport-cession.

Il s’agira d’un échange sans paiement. Des titres de la société holding seront remis à l’actionnaire en échange de l’apport – pas de sortie de cash à ce stade

Dans notre exemple, Mme Dupont qui souhaite vendre sa société 1M€ n’a évidemment pas à avancer 1M€ sur sa société holding pour acheter elle-même ses parts et profiter du mécanisme !

Entre l’apport et la revente, le prix des titres aura peut-être varié (croissance de la filiale, ou tout simplement contexte de marché plus favorable). Dans ce cas, il y aura une nouvelle plus-value à la revente et donc une nouvelle imposition sur ce surplus.

Si la société holding a conservé les titres plus de deux ans, alors cette plus-value pourra bénéficier d’une exonération équivalent à 88% de la nouvelle plus-value dégagée.

La plus-value initiale réalisée lors de l’apport restera quant à elle toujours en report d’imposition – rien ne change à ce sujet.

En résumé, l’apport-cession est une option à considérer dans une stratégie d’optimisation fiscale et elle est un moyen particulièrement convoitée par les dirigeants qui ont créé ou repris une société après 2018.

Il suffit de bien remplir les conditions pour bénéficier du report d'impôts selon l'article 150-0 b ter du code général des impôts.

Des questions concernant votre vente d'entreprise ?

Storybee est un cabinet spécialisé en cession d'entreprises digitales (ecommerce, logiciels, marketplace...), n'hésitez pas à nous contacter pour en discuter !

En savoir plus sur la vente de site...

Partagez cet article :

Fiscalité d'une cession : zoom sur l'imposition d'une cession de parts sociales (SARL)

Marie-Laure BlasquezMise à jour : 22/03/2026

#cession #fiscalité

Le crédit-vendeur est un crédit effectué par le cédant en faveur d'un repreneur. Nous vous expliquons de quoi il s'agit, dans quels cas l'utiliser & quelles clauses sont à regarder de près !

Marie-Laure Blasquez 22/03/2026

#reprise #entrepreneuriat

Bien comprendre l'imposition et le niveau de fiscalité d’une cession de fonds de commerce est clef pour bien comprendre quel gain un cédant tirera de sa cession !

Marie-Laure BlasquezMise à jour : 11/02/2026

#cession #fiscalité

La Newsletter consacrée à la vente d'entreprises digitales 📨

Recevez chaque mois études, conseils & veilles stratégiques

© Storybee, 2026 | Concocté avec 💖

© Storybee, 2026 |Mentions Légales | CGU | Confidentialité | Cookies